近期

所有深圳人除了关心《给阿嬷的情书》路演到哪了

和深圳天气真的太热了之外

就是火热参保中的2026年度“深圳惠民保”

不少市民已经po出了

2025年度理赔账单和“全家桶保单”

同时也有许多往年参保的老朋友前来咨询:

“有了深圳医保,还需要参保深圳惠民保吗?”

“连续参保到底有啥好处?”

“我身体挺好的,是不是不用年年买?”

参保!!!而且参保时间越久,待遇越好!

扫码识别,立刻参保

(参保日期:即日起-2026年6月30日)

(保障日期:2026年7月01日-2027年6月30日)

59岁的朱大叔,临退休前查出了阿尔茨海默症(俗称“老年痴呆”),要用到延缓病情的药品“仑卡奈单抗注射液”,单价2508元一支,而且只能自费。他在深圳三甲医院治疗,一年医疗费用达17.4万元,所幸,朱大叔这几年一直坚持参保深圳惠民保,在深圳医保报销后,原本需要自掏腰包的13.36万元,深圳惠民保帮他减了5.6万。

守住了朱大叔的养老金,子女们的压力也减轻了。

疾病从来都不挑选人群,随着很多疾病年轻化,许多中青年也被重疾所影响,生活工作一不留神就被搅得翻天覆地。通过深圳医保和深圳惠民保CP强联合,一个打底,一个兜底,基本医保报完惠民保接着报,把高额医疗费用的“风险”稳稳兜住!

39岁的云姐(化名),子宫肌瘤

在中国医学科学肿瘤医院深圳医院治疗,选择了机器人手术,开机费3.8万,达到免赔额后,惠民保报了7成,最后自己只自费了近1万。

在深圳,除了中老年人,还有很多小朋友同样在与疾病搏斗,而深圳惠民保为他们稳稳托举住了

14岁的哲仔(化名),急性淋巴细胞白血病

在深圳市龙岗中心医院就医,一年中发生医疗总费用就高达154万,全自费金额近80万。所幸,连续参保了“深圳惠民保”,在深圳医保报销后,又减了58万元。

1岁的早产儿宝宝,极低出生体重患者

一出生就因早产并发症住进了重症病房,几个月下来总医疗费用高达64万多。深圳医保报销后,家长为他及时参保的深圳惠民保又报销近15万。

学阿嬷话斋:“切莫省这88元,给自己和孩子托底为要。”

重点来了!

今年的保障升级“夯”爆了

扫码识别,立刻参保

(参保日期:即日起-2026年6月30日)

(保障日期:2026年7月01日-2027年6月30日)

连续参保,免赔额最大降幅超66%

报销比例最高提升幅度达20%

四项待遇升级逐个数

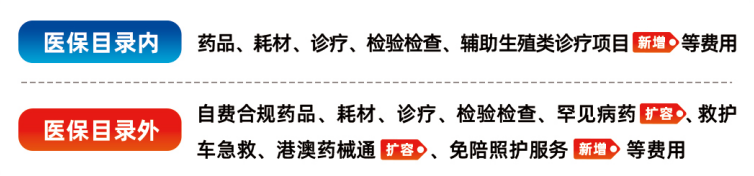

01 医保目录内费用保障

报销比例随连续参保年限逐年调高:首年报销80%,连续参保2年报销85%,连续3年(2023-2025年)参保且无理赔报销90%。

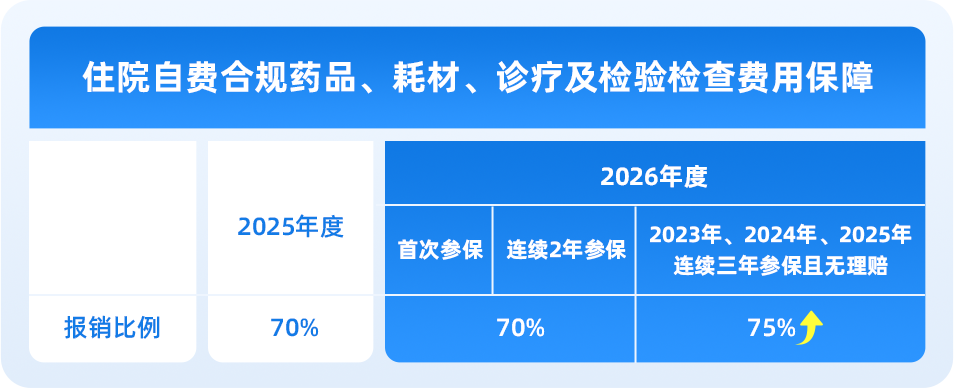

02 住院自费合规药品、耗材、诊疗及检验检查费用保障

首次参保和连续2年参保的报销比例为70%,连续3年(2023-2025年)参保且无理赔提升至75%。

03 门诊自费合规药品保障

首次参保的免赔额从3.1万降至2.5万,连续参保的免赔额从3万降至2万,报销比例从50%提升至60%。

04 “港澳药械通”费用保障

首次参保的免赔额从3.1万降至2万,连续参保的免赔额从3万降至1万,连续参保的报销比例从50%提升至70%。

别急!还有!

除了免赔额和报销优化外

还有三项贴近市民看病健康需求的升级

01新增免陪照护项目

“一人住院,全家受累”的时代已经过去了。

只要在试点的医院住院并通过医院直接结算的,这笔照护费也能赔付了,50元/天(年度最高支付3天)。

02辅助生殖类费用“全包了”

连续参保3年的参保人,做广东省基本医保目录内的辅助生殖类诊疗项目的自付费用,免赔额为0元,个人负担费用由“深圳惠民保”支付100%。

也就是说,自己不用再掏一分钱,“深圳惠民保”全包了。

03罕见病和“港澳药械通”均扩容

· 罕见病专项

从9种病种10个药品扩容至12种病种14个药品。

· “港澳药械通”

指定药品由15个增至22个,同步纳入70种大湾区临床急需进口医疗器械。

2026年度“深圳惠民保”参保本月截止

错过又要等一年!

扫码识别,立刻参保

(参保日期:即日起-2026年6月30日)

(保障日期:2026年7月01日-2027年6月30日)

缴费标准

88元/人/年(保额超400万元)

适用人群

深圳市基本医疗保险参保人&参加异地医保的深圳户籍人员

保障范围

医保目录内、外高额医疗费用

扫码识别,立刻参保

(参保日期:即日起-2026年6月30日)

(保障日期:2026年7月01日-2027年6月30日)

郑重声明:本文仅代表作者个人观点,与深圳之窗无关。其原创性及文中陈述内容未经本站证实,深圳之窗对本文及其中全部或者部分内容的真实性、完整性、及时性不作任何保证和承诺,请网友自行核实相关内容。

深圳之窗 微信公众号一大波便民功能上线啦!扫面下方二维码,关注后在微信对话框中回复“ 摇号 ” 即可实时获取申请最新结果;回复“ 电费 ” 即可在线查询用电信息以及缴费!

分享到